Kredi notu hesaplama, özellikle kredi kullanmak istediğimiz zamanlarda karşımıza çıkan ve bankalar nezdinde ekonomik gücümüzü, ödeme planlarını ve kredi limitini belirleyen bir sistemdir. KKB tarafından hesaplanır ve bankalar bu puanları, kara listede yer alan isimleri kendi aralarında paylaşırlar.

'Bu yazımda sizler için kredi notu hesaplama nasıl yapılır? Bankalar arası sistem nasıl işler?' gibi soruların cevaplarını paylaşacağım.

Hazırsanız önce bilmeniz gerekenlerle başlayalım, ardından da kredi notu hesaplama sistemleri, yöntemleri ile bitirelim.

Kredi notunuzu, kullandığınız bireysel krediler ve kredi kartı harcamalarınız, ödeme frekansınız %35 oranında etkilemektedir.

%35 ortalama bir rakamdır. Mevcut borçlanma durumunuz doğrudan kredi notunuzu etkilemektedir. Geliriniz ve mevcut düzenli kredi ödemeleriniz, bankalardan kredi çekme limitinizi belirlemektedir. Kredi alabilmeniz için aktif olarak sigortanızın yatması gerekiyor. Eğer öğrenci iseniz öğrenci kredi kartları alabilirsiniz. Kredi yerine taksitli nakit avans kullanmanız da en olası seçenektir.

Mevcut geçmişiniz de %35 oranında kredi notunuzu etkilemektedir.

Bilgi: 2016 yılında bireysel kredi ve kredi kartı ödemeleriniz kredi notunuzu %25 oranında etkiliyordu.

Kredi kartınızın limit oranı ve borç miktarınız önemli derece etkilidir.

Kredi kartı limitleriniz daha doğrusu borcunuz yüksekse, kredi limitiniz ve puanınız da düşer. Düzenli ödeme ve kredi kartı özelinde borcunuzun düşük olması (limitinizin %20'si diyebiliriz) kredi puanınızı etkiler.

İPUCU: Her ay asgariyi ödeyerek onu da harcıyorsanız kredi puanınız düşer. Tecrübe ile sabit.

Yeni aldığınız kredi veya krediler, kredi puanınızı %11 oranında etkiler.

Kredi kullanım yoğunluğunuz kredi notunuzu %10 oranında etkiler.

Kredi kullanan ve düzenli ödeme geçmişine sahip olan bir kişinin kredi notu, hiç kredi kullanmayan ya da az kullanan bir kişiye göre ortalama %10 daha fazladır.

Diğer faktörler %9 oranında etkiler. Sürekli kredi arayışı içinde olmak kredi puanınızı doğrudan düşürmez ancak bankalar nezdinde taleplerinizi olumsuz etkileyebilir.

Sürekli kredi arayışı içinde olmaktan kastımız, bankaların kredilerine sürekli olarak başvurmaktır. TV'de ya da internette gördüğünüz kredi başvuru reklamlarına aldanıp da her bankaya kredi başvurusu için SMS atmayın veya internet sitesinden başvuru yapmayın. Alacağınız her red işlemi kredi puanınızı doğrudan düşürmez ancak kredi alma şansınızı düşürebilir. Kısacası bankaların birbirleri arasında iletişimde olduğunu unutmayın.

İPUCU: En doğru işlem, hesabınızın olduğu bir bankaya giderek yetkili birisiyle görüşmektedir.

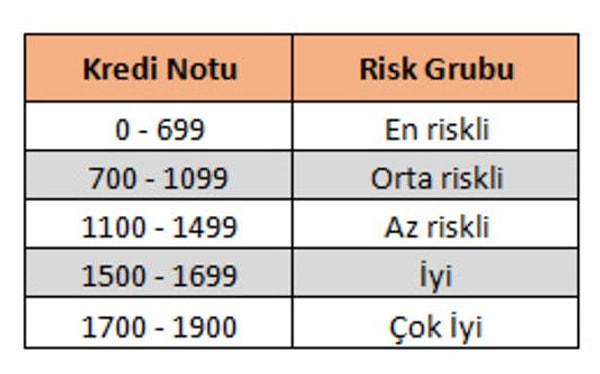

Kredi notu 0 puandan başlar ve 1900 puana kadar çıkar

Yukarıda kredi notuna göre risk gruplarını görebilirsiniz.

Kredi notu puanlarına göre kredi kullanma durumu ise ortalama olarak şu şekildedir;

Şimdi de kredi notunu nasıl hesaplayabileceğinizi öğrenelim.

1. KKB kuruluşu olan Findeks üzerinden online olarak kredi notunuzu öğrenebilirsiniz.

Türkiye’nin önde gelen dokuz bankasının ortaklığı ile kurulan Kredi Kayıt Bürosu tarafından hayata geçirilen Findeks, bireylere ve reel sektöre yönelik olarak tasarlanmış yeni finansal hizmet platformudur. Kredi notunuzu hesaplamak için cüzi bir ücret ödemek durumundasınız. TC kimlik numaranızı girerek kayıt olabilirsiniz. Siteye ulaşmak için tıklayın.

2. Hesabınızın olduğu bir bankaya gidin ve ilgili kişiyle görüşerek kredi notunuzu sorun.

Vadesiz hesabınızın olduğu herhangi bir bankaya gidebilirsiniz. En garanti yöntem maaşınızın yattığı bankaya giderek görüşmektir. Sizi daha doğru bir şekilde yönlendirebilirler. Bu yöntem ücretsizdir.

3. İnternet bankacılığı üzerinden kredi notu hesaplama bölümünün olup olmadığını kontrol edin.

Bazı bankaların internet şubelerinde kredi notu hesaplama kısmı bulunuyor. Cüzi bir ücret karşılığında kredi notunuzu öğrenebilirsiniz.

4. "Geçmişte ödemediğim kredi kartı borcu yüzünden kredi çekemiyorum" ya da "Kredi puanım sıfır veya 699'un altında" diyorsanız bir tavsiyemiz var:

Eğer düzenli bir gelire sahipseniz ve kredi notunuz yüzünden kredi kullanamıyorsanız veya kredi kartı alamıyorsanız (borcunuzun üzerinden de süre geçtiyse ve ödendiyse) ilk önce KKB'ye bir faks çekin ya da bir dilekçe gönderin. Durumunuzla ilgili bilgi vererek 'kara liste' efsanesinden ayrılmak istediğiniz söyleyin. İnternet üzerinde araştırma yaparak düşük kredi notuna kredi veren bankaları telefonla arayın ve telefon bankacılığı üzerinden bilgi almaya çalışın.

Sizler de bu konu ile ilgili görüşlerinizi yorum alanında bizimle paylaşın.