'Para asla uyumaz!' diye ünlü bir söz vardır. Bunun nedeni aslen dünyanın yuvarlak olmasından kaynaklı olsa da don zamanlarda Türkiye'de ekonomi yönetimi bunun vücut bulmuş hali olmaya devam eden kararlara imza atmaya devam ediyor. Gece yarısı kararları yeni teamül olurken, Resmi Gazete'nin de prensesin külkedisi olma vaktinde açıklandığını düşünürsek Türkiye'de ekonominin 'insomnia'sı olduğu gerçeğiyle yüzleşiriz. Dün gece yine böyle bir karar açıklandı. Takvimden yaprak düşmüş gece yarısını bir miktar geçmişken yayımlanan kararlarda krediler bazında bazı düzenlemelere gidilmişti.

Düzenlemelerin detayları burada👇

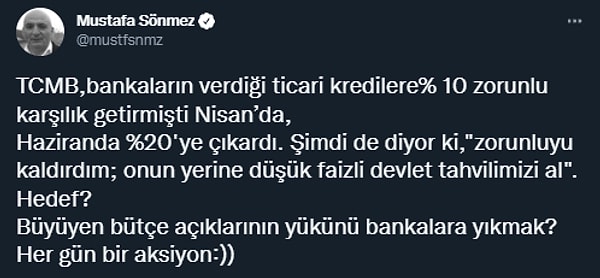

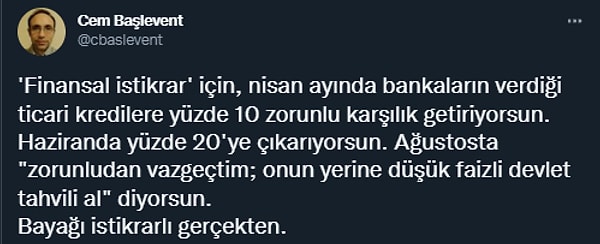

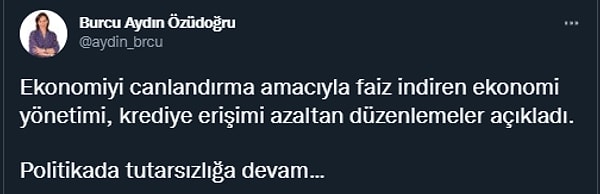

Bir gün önce açıklanan faiz kararı indirim şeklinde olduğundan kredi faizlerinde de indirim beklentisi yükselmişti.

Ancak Eylül 2021'de başlayan indirimlerin kredi faizlerini beklenenin aksine yükseltmesi, bu kez politika faizini yüzde 132e indiren Merkez Bankası'nı önlem almaya yöneltti.

Özetle Merkez Bankası, bankalar ve sanayicilerin arasını bulmaya çalışıyordu.

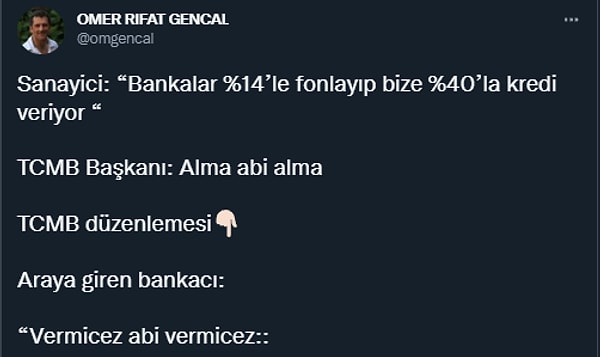

Geçen haftalarda da uğruna faizlerin düşürüldüğü reel sektör, bankaları Merkez'e şikayet etmiş, 'faizleri düşürmüyorlar, düşürseler de bize vermiyorlar' minvalinde serzenişlerine Kavcıoğlu 'almayın' yanıtını vermişti.

Bir de hem faiz indirimleri, hem kurdaki yükseliş, hem enflasyondaki yükseliş, üstüne KKM'de devletin payı, bankaları hedefe koymuş üstüne bir de konjonktür karlılıklarını artırınca herkesin gözü üstlerine çevrilmişti.

Böylelikle Merkez Bankası kredi bazında düzenlemelere mecbur hissetti kendini.

Düzenlemenin temelinde kredi faizlerine üst limit getirilmişti. Bu limitse yalnızca ticari kredi faizlerini ilgileniyordu. Bireysel kredilerle ilgili bir düzenleme görünmüyordu.

Cuma gecesi olması nedeniyle hem haftanın yorgunluğu hem gecenin 1'i olması hem de iki ayrı metinle (hem Resmi Gazete hem Merkez Bankası tebliği) nedeniyle ekonomistler bir miktar anlamaya çalıştı durumu. Sonrasındaysa yorumlar birbirini izledi. 👇

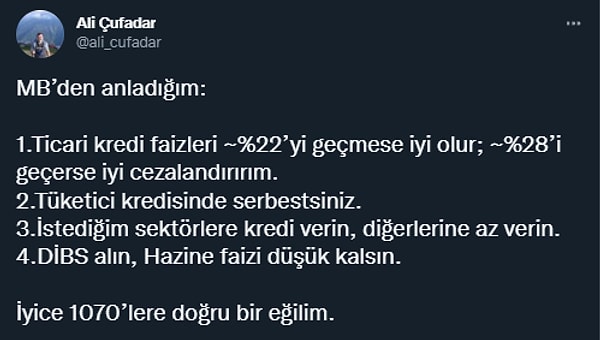

Merkez Bankası eski Başkanı Durmuş Yılmaz'ın yorumu👇

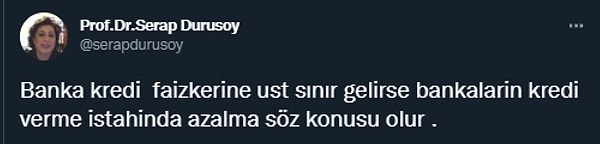

Prof. Dr. Refet Gürkaynak da durumu sorgulamış.

Dr. Tuğberk Çitilci, faiz indirimini bilenlerden ve "hane halkı nakit akım krizine" ilk defa dikkat çekmiyor.

Özet için teşekkürler.

DİBS şart yani!

İştah kapanması mı?

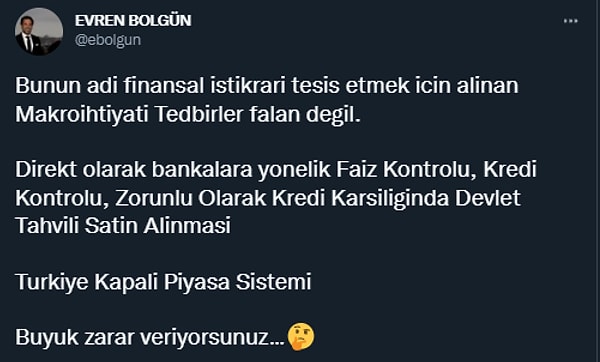

Doç Dr. Evren Bolgün de uyarıyor.

Hareketli bir hayat tabi

Değişkenlik diyelim.

Yine değişkenlik diyelim.

Ses tonlarıyla okudum🤐

Hesabı da @VeFinans'tan gelmiş.

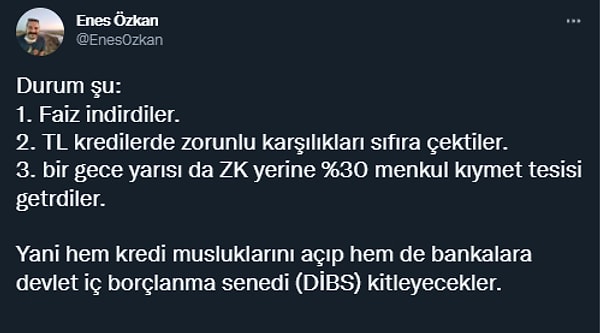

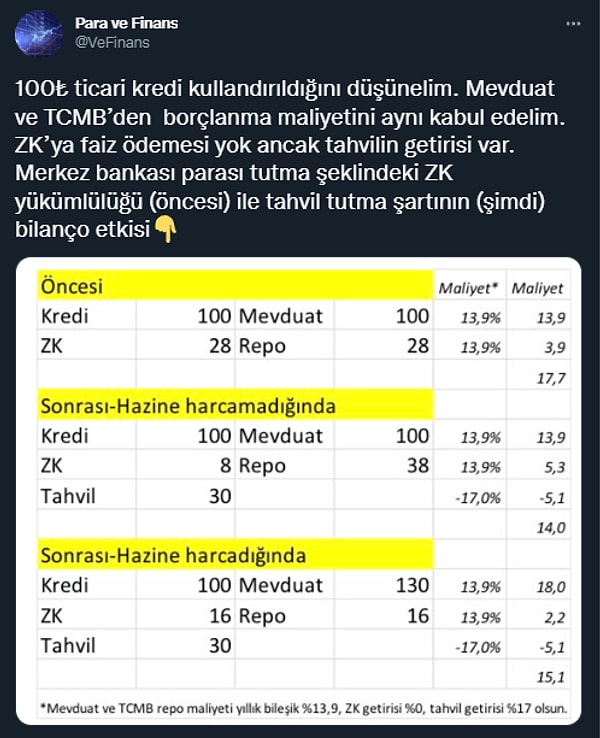

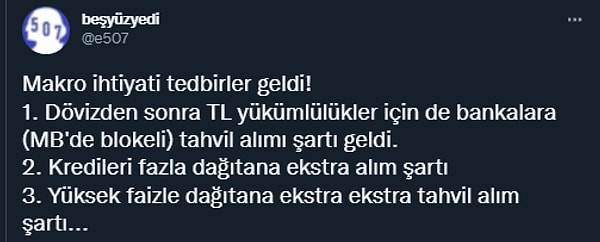

"Bankalar için zorunlu karşılık oranı 0'a indirildi"

Eğer yüksek faizle ticari kredi verirsen verdiğin kredinin 90% ı kadar mk bloke ederim diyor:) Örnek; 18% ile kredi verirsen kredinin 20%si kadar menkul kıymet 23% ile kredi verirsen kredi tutarının 90% kadar menkul kıymeti zk verirsin

Tahvil, kredi faizler ⬇

Kredi büyümesi ⬇

Kredi ZK lar a değişiklik yapıldı, mevduat zk da bir değişiklik yok

Krediye üst limit koyup faiz oranının kısıtlanması, "Enflasyonun yüksek olduğu ortamda ortaya çıkan negatif reel faizden üst gelir grubu (krediye ulaşabilenler) yararlanıyor" eleştirisine cevap gibi duruyor 🤔

Ama kanaatimce krediler alt gelir grubu için hâlâ ulaşılamaz nitelikte.

Bu arada ZK yerine MK zorunluluğu getirilmiş olmasının iki amacı var gibi görünüyor: a) Bankaları DİBS almaya zorlayıp (DİBS talebini artırıp) fiyatın yükselmesini (faizin düşmesini) sağlamak ve b) Artan kamu riskini bankalara paylaştırmak 🤔

⏺Bu kredi genişletici değil, daraltıcı. ⏺Bankalar gidip %30+ krediyi olur da yüksek oranda verirlerse banka bilanço riski çok artar ⏺ Tüfe tahvillerine talep devam gibi ⏺Haftaya tahvillerde ralli kesin gibi

Borsada #XBANK haftaya sıkıntılı olur. İşin kötüsü, artan kredi sıkılaşması sonrası #XUSIN Temmuz başından bu yana bankalardan %20+ geride kalmıştı. Faiz indirimi sonrası özellikle ticari kredilerde yumuşama beklentisi ile Perşembe-Cuma alıcı buldu sınai. Şimdi orası da riskte.

Uygulama döviz tarafına pek dokunmuyor gibi. Bu durumda bankalar döviz kredisi vermeyi artırırlar mı diye düşünmek lazım.Eğer bu olursa:

Şirketlerin döviz hassasiyeti artar

#KKM ve #DTH hesapları artışa geçer

Bankalar #KKM açtırıp bunu teminat yaparak kredi verirler basitçe.

"2- Önce yanlış bilgiyi düzeltelim: Sıfırlanan ZK, mevduat ZK değil. Mevduat ZK’de değişiklik yok."

Sıfırlanan şey, MB’nin ilginç bir deneyi olan kredi ZK. Sıfırlamış ama yerine kendisine borç verme zorunluluğu getirmiş.

Bunu “Türk Lirası cinsinden nakdi krediler menkul kıymet tesisine tabi varlıkları oluşturur' cümlesi ekleyip ve tesis oranı %30’dur diyerek yapmış

Yani demiş ki: Ey banka! Vereceğin kredinin %30’u kadar DİBS elinde bulunduracaksın Yani elindeki DİBS’in 3,3 katı kredi verebilirsin

3- Diğer düzenleme de kredi büyümesine getirilen sınır. Kredi büyümesi 27 Ağustos-25 Kasım arasında %3'ü, 29 Temmuz-30 Aralık arasında %10'u aşarsa aşan tutar kadar DİBS bulunduracaksın.

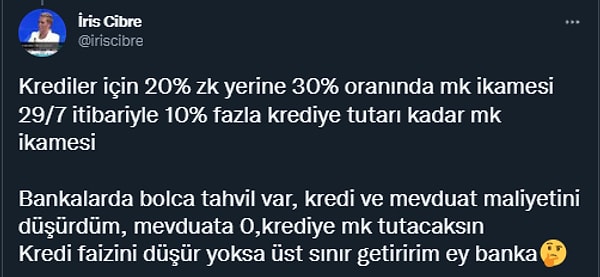

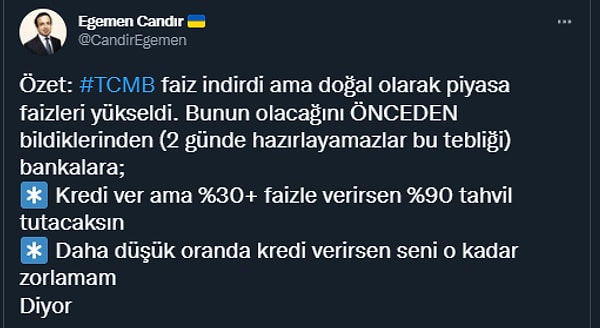

4-Diğer düzenleme. Bankalar artık ticari kredilerde faiz oranını referans oranın 1,4 katı uygularsa kredinin %20'si, 1,8 katı olarak uygularsa kredinin %90'ı kadar DİBS bulundurmak zorunda…

…Uygulaması:

Referans oran şu an %16,3

Bankanın verdiği ticari kredinin faizi:

%22,8-%29,3 arası ise verdiği kredinin %20'si

%29,3 üzeri ise verdiği kredinin %90'ı kadar DİBS bulundurmalı

(Bu hafta faiz indirildiği için bu oranlar daha da aşağı düşecek)…

…MB bu düzenlemeler ile neyi amaçlamış:

Kredi büyümesini sınırlandırmak.

Ticari kredilerde faiz oranını sınırlandırmak

DİBS’e talep artırıp hazineye fon sağlamak.

5-TCMB kredi faizleri ile politika faizi arasındaki makastan şikayetçi olduğu için daha fazla faiz talep eden bankaları ilave yükümlülük altına sokuyor.

Bankaların kredi faizlerini düşürememelerinin sebebi zaten onlara yüklediğiniz ilave vade, kur, faiz riski…

…CDS primimiz yurtdışı borçlanma maliyetini artırıyor. Ayrıca uzun süredir düzenlemelerin nereye evrileceği belirsiz, bir banka bu riskleri hesaba katmak zorunda.

6- İş alemi krediye erişememekten şikayetçiyken, ZK neden bankaları ucuz kredi vermeye yönlendirsin?

Kredi koşullarının daha da sıkılaştığını göreceğiz. Bankalar enflasyon endeksli tahvillerle zaten kar ediyor. Neden 'ilave' risk alsın?

…İktidar bütün bankaların kamu bankası olmasını istiyor. Mevduat ve kredi faizinin seviyesini ve kime verileceğini belirlemek istiyor. Oldu olacak tüm bankaları kamu bankası yapıp kurtulun.

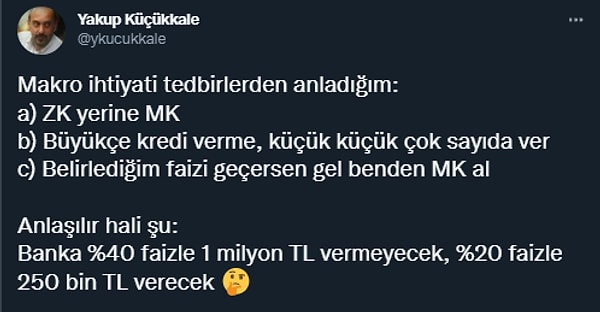

"500 TL'yi %40'la vermeyecekler. 200 TL'yi %25'le verecekler. Alın alabilirseniz..."

Burada zincir pek güzel:

MB politika faizi 'referans oran'a taban yapıldı, mevduat linki patlatıldı. Şu anda yıllık bileşik %16,32.

1,4-1,8 katı faizlenen krediye %20 tahvil şartı var. Yani 22,9-29,4 arasına. Kolay.

1,8'den (%29,4+) yüksek faizli kredilere %90 tahvil şartı!💥

Tabii bu oranlar %14 politika faizi için geçerliydi. Gelecek ay 1 tık daha inecek.

Bence bankalar kredi vermesin sadece devleti fonlasınlar artık. Vergi mevzuatına dönmeye başladı bankacılık regülasyonları, sayfalar okunarak bitmiyor. TÜFE kağıdı al geç, oh ne rahat ;)

Son olarak: zorunlu karşılıkların sıfırlanması. Buradaki mevzuat biraz karmaşık. Sadece TL'ye mi geçerli emin olamadım.

MB'deki mevcut tesis edilen Z.K. tutarları:

189 milyar TL: bankalar bunu geri alıp, gidip tahvil alıp MB'ye geri verecekler😊

Döviz + altın: $75 milyar⁉

Evet döviz ZK'ya etkisi yok. TL'nin de krediler için olan kısmını ilgilendiriyor. Orada bireysel krediler ve KOBİ kredileri hariç tutuluyor. Hedef büyük şirketlerin kredileri...

Kredi çekecek olan 'Referans oran' öğrenecek artık :) Tarihçesi şöyleydi:

Önce 32-45 günlük TL mevduat faizi taban yapıldı. Bu referansa ufak marj eklenerek kredi kartı ve pos faizlerine tavan çekildi (o zamandır alemin en ucuz bireysel kaynağı kartları)Kredi çekecek olan 'Referans oran' öğrenecek artık :) Tarihçesi şöyleydi:

Önce 32-45 günlük TL mevduat faizi taban yapıldı. Bu referansa ufak marj eklenerek kredi kartı ve pos faizlerine tavan çekildi (o zamandır alemin en ucuz bireysel kaynağı kartları)

Mevcut aylık referans 1,25... %14 ile denerseniz tutturamazsınız zira önce mevduatlar bu orana vesile olmuştu. Sonra işin içine MB politika oranı girdi ve minimumu ele geçirdi, ancak 'oran %5'ten fazla değişmezse' oynatılmıyor. Politika %13 olduğundan 1 Eylülde bu da düşecek😊