Bu aracı elektronik kartlara (ve özellikle banka ve ön ödemeli kartlara) ve geleneksel banka havalelerine alternatif olarak tanımlamak kesinlikle uygunsuz değildir: ödemeler hesaptan hesaba Avrupa’da %50 büyüyerek ve 2030 yılına kadar gerçekleştirilen tüm işlemlerin %15’ine ulaşmanın temellerini atarak son iki yılda gerçek bir patlama yaşadılar.

2021’de nakit olarak sonuçlanmayan tüm işlemlerin %47’sini oluşturan kartlar (ECB verileri), Avrupa’da hala en çok kullanılan yöntemlerden biri olmasına rağmen, konseptten ilham alan en yenilikçi çözümlerin peşinde.açık bankacılık giderek daha fazla yer buluyorlar.

Ve tam da bu damarda, Avrupa Psd2 mevzuatının lansmanıyla bağlantılı fırsatlardan yararlanmak için 2018 yılında Vilnius’ta Pavel Sokolovas ve Tadas Tamosiunas tarafından kurulan Litvanya fintech kevin şimdi İtalya’ya geliyor ve hemen şu alana odaklandı: “ödeme başlatma hizmetleri. hizmet”.

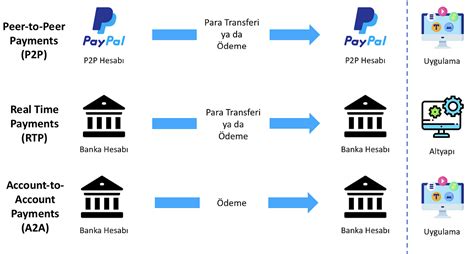

İtalya ülke müdürü Filippo Bergamin tarafından onaylandığı üzere misyonu, Sağlayıcı garanti edebilen B2B teknolojik altyapısının tüccar ve işletmelerin dijital ödemeleri yönetme becerisi uçtan uca Ve hesaptan hesaba uluslararası ölçekte ve işleme dahil olan tutar ne olursa olsun, doğrudan alıcının banka hesabından lehdarın hesabına güvenli bir şekilde. Açık API kanalından yararlanarak ve geleneksel süreçlerin ve aracıların (kart devreleri) maliyetlerini tamamen ortadan kaldırarak.

Şu anda, Mayıs ayında A Serisi fonda 65 milyon avro toplayan ve bugün 30 ülkede 250’den fazla çalışanla faaliyet gösteren Kevin’in hizmetleri, 27 AB ülkesinde faaliyet gösteren 7.000’den fazla şirket tarafından kullanılıyor ve neredeyse tüm müşterileri kapsıyor. Avrupa bankaları, yaklaşık 350 milyon kişi.