Avrupa, 2020-2021 dönemi teknoloji yatırım partisinin ardından büyük bir akşamdan kalma yaşıyor. Bununla birlikte, yeni bir rapora göre, salgın öncesi seviyelerle karşılaştırıldığında, Avrupalı startuplara yapılan risk sermayesi yatırımı tarihsel olarak arttı ve 60 milyar dolara ulaştı. Ancak pandemi sırasında yatırımlardaki artıştaki anormallik, bu büyümeyle belirgin bir tezat oluşturuyor ve ‘yeşil filizlenme’ belirtileri olmasına rağmen ciddi ters rüzgarlar yarattı.

Küresel hukuk firması Orrick analiz edildi Müşterilerinin geçen yıl Avrupa’da tamamladığı 350’den fazla risk sermayesi ve büyüme sermayesi yatırımı.

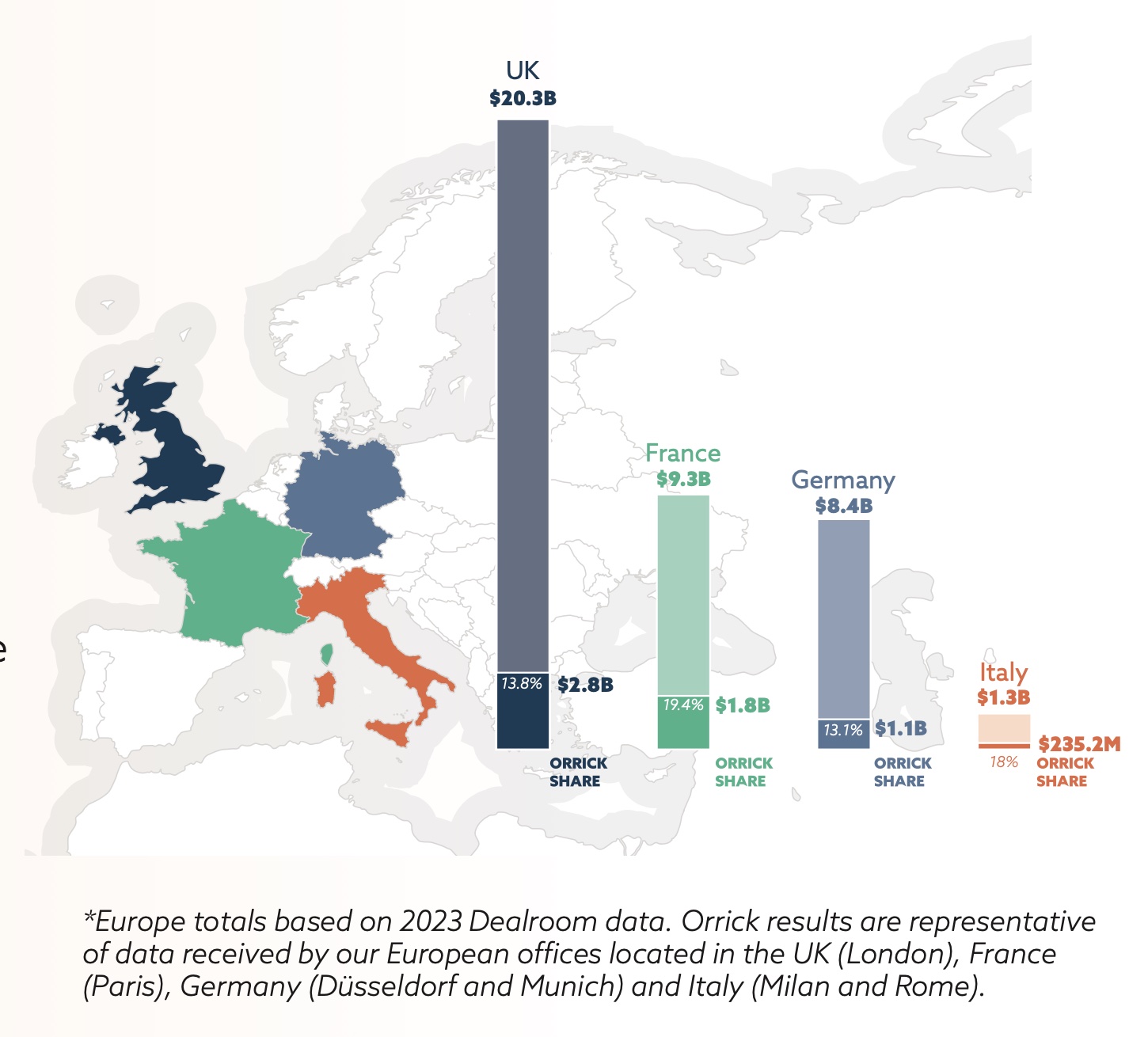

Avrupa’da toplanan toplam sermaye 61,8 milyar dolardı. 2023 yılı küresel anlamda yatırım seviyelerinde bir sıfırlama ve büyük bir düzeltmeye işaret etti. Risk sermayesi açısından en iyi 3 küresel bölgeden (Avrupa, Asya ve Kuzey Amerika) 2023’te 2019 seviyelerini aşan tek bölge Avrupa’dır.

Rapora göre, Avrupa “rekor düzeyde kuru barutla” karşı karşıya ve “ABD’den daha fazla yeni kurucu üretiyor”, finansman yavaş kalıyor.

Geçtiğimiz yıl Avrupa’da yalnızca 11 yeni tek boynuzlu at ortaya çıktı; bu, son on yılın en az rakamıydı ve giderek artan sayıda tek boynuzlu at, statülerini kaybetti.

Climate Tech, Avrupa’nın en popüler sektörü olarak FinTech’i geride bıraktı

Yapay zekanın Avrupa’daki toplam yatırım içindeki payı %175 gibi rekor bir seviyeye yükseldi.

Orrick, finansmandaki gerilemeyle cesaretlenen yatırımcıların “işleri tersine çevirdiğini”, yatırımlar üzerinde daha fazla kontrol uyguladığını ve kurucuların girişim anlaşmalarının %39’unda garantilerin arkasında durmalarının zorunlu olduğunu buldu.

Daha sonraki aşamadaki finansmanda belirgin bir düşüş oldu, anlaşma hacmi düştü ve kurucular alternatif finansman yöntemleri veya gelir ve kâr yarışı gibi diğer stratejilere yöneldi.

Kurucular yeni lider yatırımcılar ararken, yeni yatırımcıların teknolojiye girme yeteneğinde “benzeri görülmemiş bir artış” yaşandı ve dönüştürülebilir borçlarda, SAFE’lerde ve ASA’larda bir “artış” yaşandı; dönüştürülebilir finansmanlar 2023’teki turların %23’ünü temsil ediyordu.

Yatırımcılar genel olarak mevcut portföylerini yönetmeye odaklandı, ikincil işlemler arttı ve SaaS ile yapay zeka popüler olmaya devam etti. İlginçtir ki FinTech yatırımlarının sayısı azaldı.

Avrupa 2023 teknoloji yatırım anlaşmaları (Orrick)

Her aşamada, anlaşma değeri düşüyor ve en dramatik düşüş sonraki aşamadaki anlaşmalarda yaşanıyor.

Erken aşama yatırımcılar hala en aktif olmasına rağmen, erken aşama anlaşma değeri %40 düştü.

‘Mega turlarda’ 100 milyon doların üzerinde bir düşüş yaşandı. Ancak halka arz manzarası, ARM’in 55 milyar dolarlık halka arzıyla “yaşam işaretleri” gösterdi ve birleşme ve satın alma faaliyetleri “yeşil filizler” gösterdi.

Birleşik Krallık’ta risk sermayedarları getiri sağlama konusunda baskı altında; bu da muhtemelen ikincil sektörlere yönelik talebin artmasına, daha fazla birleşme ve satın alma faaliyetine ve konsolidasyona yol açacak.

Fransa’da, tam tersinin geçerli olduğu İngiltere’nin aksine, ‘kurucu dostu’ terimlerden daha yatırımcı dostu terimlere doğru bir geçiş oldu.

Almanya’da LP’lerden gelen artan likidite talebinin “teknoloji birleşme ve satın alma hattına enerji vermesi” bekleniyor.

genel-24